|

A concessão de incentivos fiscais, no âmbito federal, para as atividades de pesquisa, desenvolvimento e capacitação tecnológica assenta-se nos diplomas legais a seguir descritos.

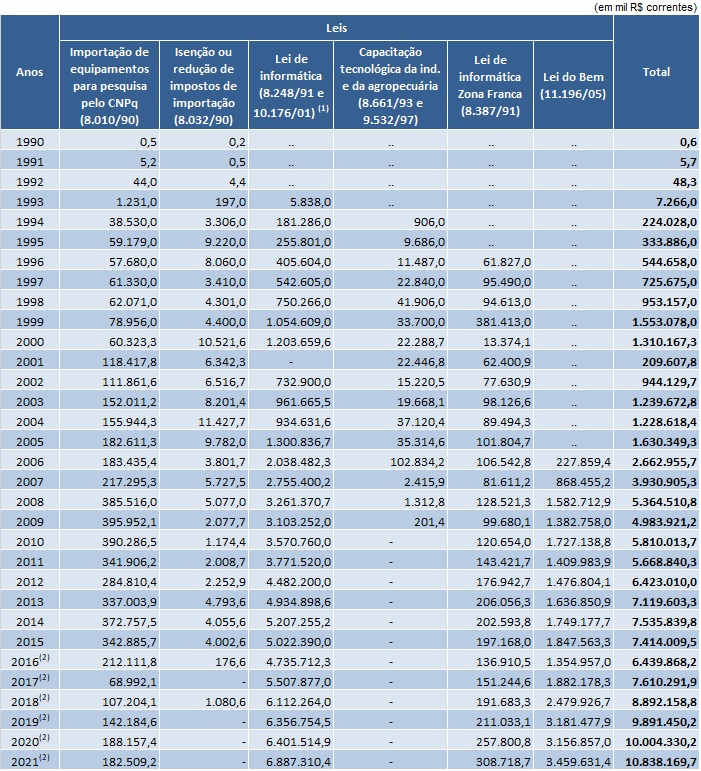

Leis de números 8.010/90; 8.032/90; 8.248/91; 8.387/91 e 8.661/93.

As duas primeiras tratam da isenção de impostos sobre importações e sobre produtos industrializados incidentes sobre a importação de bens destinados à pesquisa científica e tecnológica. A Lei de Informática (Lei n.º 8.248/91, para o conjunto do país – reeditada sob o n.º 10.176/01 –, e a Lei n.º 8.387/91, para a Zona Franca de Manaus) dispõe sobre a capacitação e a competitividade do setor de informática e a Lei de Incentivos à Capacitação Tecnológica (Lei n.º 8.661/93) trata dos incentivos fiscais para a capacitação tecnológica da indústria e da agropecuária.

As informações apresentadas foram produzidas originalmente pelas instituições responsáveis pela execução dessas leis: as referentes às duas primeiras (Leis n.º 8.010/90 e n.º 8.032/90) provêm do Conselho Nacional de Desenvolvimento Científico e Tecnológico (CNPq); as relativas à Lei n.º 8.248/91, são originárias da Secretaria de Política de Informática e Tecnologia (Sepin), do Ministério da Ciência e Tecnologia, e estão contidas, em grande parte, no documento "Setor de Tecnologias da Informação: Resultados da Lei 8.248/91"; as que tratam da Lei n.º 8.387/91, provêm da Superintendência da Zona Franca de Manaus (Suframa), e as referentes à Lei n.º 8.661/93, foram obtidas principalmente no "Relatório Anual de Avaliação da Utilização dos Incentivos Fiscais ao Congresso Nacional: Lei 8.661/93", produzido em 1999 pela Secretaria de Política Tecnológica e Empresarial do Ministério da Ciência e Tecnologia (MCT). As informações originais foram revistas e atualizadas, com o apoio das instituições mencionadas, e seus valores monetários foram atualizados para reais de 2002 (ver notas específicas correspondentes para maiores detalhes dos procedimentos adotados nessa atualização).

Em relação à Lei n.º 8.248/91, em 2001 a renúncia foi suspensa em virtude de decisão do Supremo Tribunal Federal (STF). Esta decisão se refere à liminar concedida pelo STF em face da Ação Direta de Inconstitucionalidade nº 2.348, que suspendeu a eficácia do artigo 32 da Medida Provisória no 2.037-24, de 23/11/2000 – documento que assegurava a eficácia da Lei naquela data. Em 2002 passou a vigorar o Decreto 3.800/2001, que regulamentou a Lei 10.176/2001 reestabelecendo os incentivos e contrapartidas da Lei de Informática (Lei 8.248/91).

Subvenção Econômica para Inovação

A subvenção econômica à inovação é um dos principais instrumentos de política de governo largamente utilizado em países desenvolvidos para estimular e promover a inovação, sendo operado de acordo com as normas da Organização Mundial do Comércio – OMC.

Essa modalidade de financiamento foi criada a partir da aprovação e da regulamentação da Lei de Inovação (Lei 10.973, de 02.12.2004, regulamentada pelo Decreto 5.563, de 11.10.2005) e da Lei do BEM (Lei 11.196, de 21.11.2005, regulamentada pelo Decreto 5.798 de 07.07.2006).

Ela permite a aplicação de recursos públicos não reembolsáveis diretamente em empresas públicas ou privadas que desenvolvam projetos de inovação estratégicos para o País, compartilhando os custos e os riscos inerentes a tais atividades.

Entre outros benefícios, a Lei do Bem incorpora e amplia os incentivos previstos na legislação do imposto de renda, permitindo que as empresas deduzam os dispêndios com pesquisa tecnológica e inovação na apuração do lucro líquido e da base de cálculo da Contribuição Social sobre o Lucro Líquido – CSLL.

Tem por objetivo ampliar as atividades de inovação e incrementar a competitividade das empresas e da economia do País. A subvenção pode ser aplicada no custeio de atividades de pesquisa, de desenvolvimento tecnológico e de inovação em empresas nacionais.

A concessão da subvenção econômica é operacionalizada pela FINEP, agência do Ministério da Ciência e Tecnologia (MCT), por meio dos instrumentos de convocação de empresas (Chamadas Públicas e Carta-Convite).

|